こんにちは、はんぺんです。2020年から「つみたてNISA」継続中です

2022年12月16日に、NISA制度の大幅な改正が盛り込まれた「令和5年度の税制改正大網」が正式に発表されました。

「税制改正大網」で公表された内容はほぼ決定といえますので、このまま3月には法律が成立し2024年1月から新しいNISA制度が適用される見込みです。

今回の改正内容は、大方の予想以上に私たちにとってかなりメリットのある改正になっていますので、制度内容をしっかり確認して最大限の活用したいですね。

この記事では、2024年から改正される新しいNISA制度のポイント(NISA制度の抜本的拡充・恒久化まど)と、新制度の活用方法や注意点をわかりやすく解説しています。ぜひ最後までご覧ください。

- NISA制度が変わったみたいだけど内容をよく知らない

- 最近話題のNISA制度の詳しい情報が知りたい

- これからNISAを始めてみたい

※2024年から改正される新しいNISA制度を、この記事では「拡充NISA」と読んでいます(一般NISAの移行案だった新NISAと区別するためです)。

2024年改正の拡充NISA 重要ポイント5つ

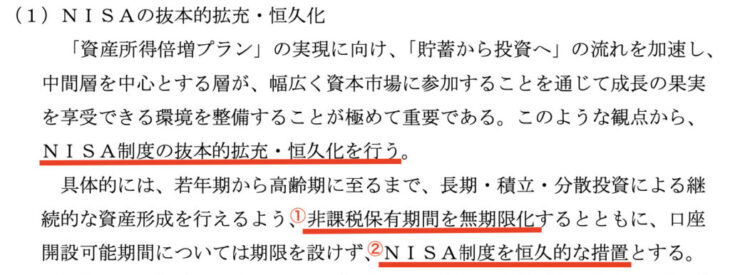

岸田総理の掲げる「資産所得倍増プラン」の柱のひとつとして実現が期待されていた『NISAの抜本的拡充策』は、私たちの期待プラスαのまさに抜本的な改正が行われることになりました。

金融庁が要望していた「簡素でわかりやすく使い勝手の良い制度に」という目的にもかなう素晴らしい改正案といえるのではないでしょうか。

そんな『拡充NISA』で絶対に押さえておきたい重要なポイントは以下の5つです。

- NISA制度の恒久化と非課税保有期間の無期限化

- NISA制度の1本化(つみたて投資枠と成長投資枠の併用可能)

- 投資枠が1,800万円に増額

- 非課税枠は一度売却しても復活する

- 旧NISA制度と併用できる

8月に公表された税制改正要望の内容と概ね同じでしたが「非課税枠が復活する」という点が嬉しいサプライズでした。

現行NISA制度との違い 新旧比較表

現行のNISA制度は、国内外の上場株などに幅広く投資できる一般NISAと、対象を投資信託に限ったつみたてNISAの2つがあり、どちらか一方しか利用することができませんでした。

新NISA制度では、両方の特徴を併せ持った1つの制度として整備されます。

| 比較項目 | 現行制度 | 2024年1月以降 |

|---|---|---|

| 投資可能期間 | ・つみたて:42年まで ・一般:23年まで | 恒久化 |

| 非課税保有期間 | ・つみたて:20年 ・一般:5年 | 無期限 |

| 年間投資枠 | ・つみたて:40万円 ・一般:120万円 | 計360万円 └つみたて120万円 └成長投資240万円 |

| 最大投資枠 | ・つみたて:800万円 ・一般:600万円 | 計1,800万円 └うち成長投資はMAX1,200万円 |

| つみたてと一般の併用 | 不可 | 可能(制度一本化) |

| 非課税枠の再利用 | 不可 | 可能 |

それでは5つの重要ポイントについて「令和5年度税制改正大網」を確認しながら順にみていきましょう。

NISA制度の恒久化と非課税保有期間の無期限化

1つ目の重要ポイントは「いつでも始められて、ずっと非課税のまま保有できる」という点です

現行制度では新規投資ができるのは、つみたてNISAが2042年まで、一般NISAが2023年までとなっています。一般NISAは2024年に新NISAへ移行する予定でしたが、その内容はとても複雑で使いやすい制度とはいえませんでした。結局、一般NISAは新NISAへの移行ではなく今回の「拡充NISA」に改正されることになります。

今回の新しい改正案(拡充NISA)では、②つみたて・一般ともに制度が恒久化されます。

つまり、開始時期にとらわれずいつ始めてもOKになったということです。

そして、非課税保有期間はつみたてNISAが20年、一般NISAが5年ですが、①拡充NISAでは非課税期間が無期限となります。

つまり、長期保有で利益が大きく膨らんだとしても、その利益部分には永遠に税金がかからないということです。

これ、相当すごいことですよね!比較してみましょう

例えば、年間40万円を積立NISA投資し年4%で運用し続けた場合

- 20年後の額:約87.6万円(利益47.6万円)

- 30年後の額:約129.7万円(利益89.7万円)

複利の効果で、長期保有によりが利益率が大きくなります。

しかし、現行のつみたてNISAは非課税期間が20年なので、30年後に現金化した場合は利益差額の42.1万円には税金がかかってしまいます。

これが、拡充NISAでは30年でも40年でも非課税のまま運用できますので、総額が多く・期間が長くなるほど大きな恩恵を受けることができるようになります。

特に長期保有が可能な若い世代には非常にメリットの大きい改正ですね。

NISA制度の一本化(つみたて投資枠と成長投資枠の併用可能)

2つ目の重要ポイントは「現行の“一般”と“つみたて”を兼ねたNISA制度に一本化される」です

現行NISAでは、つみたてNISAか一般NISAのいずれかしか利用することができませんでした。

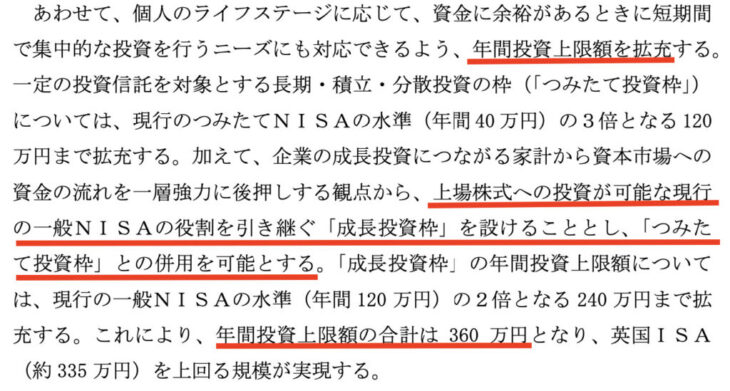

拡充NISAでは、現行のつみたてNISA同様に投資信託を対象とする「つみたて投資枠」と現況の一般NISAに近い「成長投資枠」の2つが設けられ、併用して利用することが可能になります。

そのため、「つみたて投資枠」でインデックスファンドに投資しながら、「成長投資枠」で個別株やETFなどにも非課税で投資ができるようになります。

また、年間投資上限額も大幅に増額されました。

年間投資上限額

- つみたて投資枠:120万円

- 成長投資枠:240万

年間投資上限額の合計は360万円となります。

「成長投資枠」については、個別株やETFなどの投資につかってもOKというだけで、つみたて投資枠同様の投資信託の購入にあてることもできます。

なお、次に紹介する「生涯投資枠」は売却すると非課税枠が復活しますが、こちらの年間非課税枠は売却しても非課税枠は戻らないので注意が必要です。

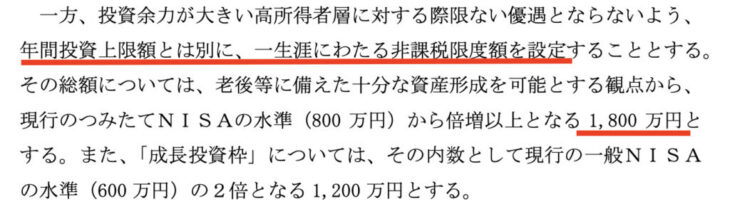

投資枠が1,800万円に増加

3つ目の重要ポイントは「非課税限度額が生涯で1,800万円に拡充される」です

現行制度の最大投資額は、つみたてNISAが40万円×20年間=800万円、一般NISAが120万円×5年間=600万円です。

改正後の拡充NISAでは非課税限度額が1,800万円と大幅に引き上げられます。このうち、成長投資枠ととして利用できるのは1,200万円までとなります。

この1,800万円は時価ではなく取得価格で計算されます。

なお、さきほど確認したとおり年間の積立上限額は360万円なので、生涯投資枠1,800万円を一気に投資することはできません。

毎年上限額まで投資すれば最短5年間で投資枠を使い切ることができます。

もちろん、恒久化される制度なので、急がずゆっくり何十年もかけて使うのもありですね。

非課税枠は一度売却しても復活する

4つ目の重要ポイントは「売却したら非課税枠が復活する」です

税制改正大網に『一生涯にわたる非課税限度額を設定』と書かれているとおり、非課税限度枠は常に1,800万円です。そのため、一度1,800万円まで投資した後に投資資金を売却したら、その分の非課税枠が復活するということになります。

つまり、生涯つかえる1,800万円という「枠」を持っているので、枠が減ればまた追加できるという制度です。

これも相当ありがたいポイントだと思います。

長期保有のつもりで投資しても、急な出費や万一の事態で解約するケースはあり得ますし、その後にまた余裕ができたら非課税枠で再投資することができるなら投資のハードルも少し下がる気がします。

ただし、先ほども触れましたが「年間投資上限360万円」は売却しても復活しないので、NISA制度を使って極端な短期売買などはできない仕組みになっています。

旧NISA制度と併用できる

5つ目の重要ポイントは「現行のNISA制度は別枠で保有し続けられる」です

良いことづくめの新NISAへの改正。現行制度で既にNISAを利用している場合はどうなるのか気になっていましたが「新しい制度の外枠で継続」とのことで嬉しい限りです。

例えば、つみたてNISAが始まった2018年から投資を続けている場合は、40万円×6年=240万円は先行者利益を教授できます。私は2020年からスタートしたので4年分の160万円を、1,800万円とは別に非課税で保有できることになります。

ただし、現行制度で保有する部分は、内容も今のままなので非課税期間が無期限になったりはしません。また、一般NISAの「ロールオーバー」ができなくなるので、不利益になるケースは発生しそうです。

拡充NISAのメリット・デメリット

あらためて、今回改正される新しいNISA制度のメリット・デメリットをまとめると以下の通りです。

圧倒的に利用価値の高い制度になりました

新NISAの活用パターン3選

2024年に新しく改正される「拡充NISA」をどう活用するか、主なパターンとしては以下の3つが考えられます。

- 新規で360万円投資する

- 特定口座を売却して拡充NISAに充当する

- 焦らずできる範囲で積立する

1と2は、年間360万円の上限枠を使い切りたい場合の方法です。

とはいえ、実際に新規で360万円も投資するのは普通のサラリーマンでは難しいのではないかと思いますので、特定口座の売却と新規投資を組み合わせるパターンが最も有力なのではないでしょうか。

特定口座で運用を続けると利益の一部は課税されてしまうので、2024年以降はそれを解約して非課税口座に早めに移し、以降の利益を最大限享受する方法です。

投資益の増大に寄与する要素のひとつである複利効果は、理論上は早く投資をして長期保有するほど効果が高くなります。そのため、なるべく早く非課税枠の投資総額を上げる戦略は一定の効果が期待できます。

すでに40代の私は保有できる時間が長くないので、出来る限り最短で非課税枠を埋めたいと考えています。特定口座の資産などは早めにNISAに移す方向で検討中です

ただ投資を始めたら、市場から撤退するのが一番ダメ。

途中で離脱しないように、余力を残して自分のペースでやることが大事です。

3は、年間上限枠は気にせず自分ができる範囲で投資をしたい場合の方法です。

おそらく多くの方はこちらの方法で資産形成を行う予定なのではないでしょうか。

新しいNISA制度は恒久化しているので焦る必要はありません。

また、非課税投資の恩恵は利益が出てこそです。

焦って損を出してしまっても、NISA制度では損益通算はできませんので注意が必要です。負けたら取り返す術のない、いわば絶対に負けられない投資、それがNISAです。

まわりに惑わされたりせず、マイペースに自分が心地よいと思える方法で制度を活用していきましょう。

- 無理して非課税枠を使い切る必要はない

- NISA制度は損益通算できない

- 利益を出さないと非課税の恩恵は受けられない

- 自分のリスク許容度の範囲内で投資する

新NISAを使った投資方法 主な4つの例

抜本的な改正が行われる新しいNISA。

つみたてか一般かを選ばなくてはいけない現行制度に比べ、投資方法の選択肢が広がりました。

- つみたて投資枠のみ利用する

- つみたて投資枠・成長投資枠の両方で投資信託を積立購入

- つみたて投資枠で投資信託を積立て、成長投資枠でスポット購入

- つみたて投資枠で投資信託、成長投資枠で個別株や高配当株を積立て購入

NISA制度は、『若年期から高齢期に至るまで、長期・積立・分散投資による継続的な資産形成を行えるように』改正されるものですので、インデックスファンドを積立投資するといった手堅い運用をするのが基本といえます。

個人的には、もし投資資産に余裕があったとしても「成長投資枠」という名前に踊らされず、両方の枠でインデックス投資を購入するのが、制度趣旨にもあう利用方法ではないかと思います。

投資上級者であれば、成長投資枠で個別銘柄等の売買をし、利益が出たら売却→復活した非課税枠で再投資といった利用もできそうです。高配当株をNISAで購入すると配当金も非課税になるというメリットもあります。

いずれにせよ、制度の使い勝手は大幅に良くなりました

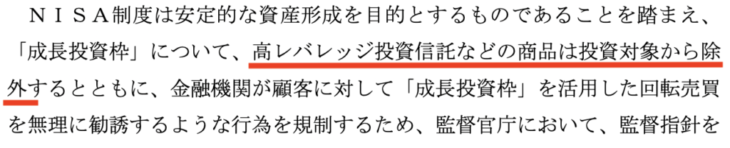

なお、かつて一世を風靡したレバナスなどの高レバレッジ商品は拡充NISAにおいても投資対象から除外されています。

最後に

2024年1月の改正がほぼ確実となった新しいNISA制度は、期待を上回る大幅な改良となりました。

この新制度を上手に活用すれば他の資産運用をする必要はないのではないかというほどの、まさに「抜本的拡充化」が実現しました。

インデックス投資は早く始めれば始めるほどお得ですので、20代30代の方は特に恩恵が大きいですね。

若いうちから少しづつ総額1,800万円に向けて積み立てて、夫婦2人で満額の投資ができれば、定年前に億を超える資産を形成することも現実的になったのではないでしょうか。

一方で、これだけお得な制度なのでやる人とやらない人の格差は広がることになります。

2022年4月には高校での投資教育が必修科目になりましたし、もはや投資をするのが当たり前の時代になったと言えるのかもしれません。

現行のNISA制度は、新制度とは別枠で管理されますので、2024年を待つ必要はありません。

もし、まだNISAをやるか迷ってるという人は、今すぐにでも始めてみてはいかがでしょうか。

「投資をしたことがない」「NISAで何を買ったらいいかわからない」という方は、大ベストセラー「ほったらかし投資術」が参考になります。新書なので手軽にサクッと読めますよ

NISA制度を賢く活用して、手堅く資産形成していきましょう!

最後までご覧いただきありがとうございました。

コメント